El 28 de junio de 2024, la Cámara de Diputados aprobó la reincorporación de la cuarta categoría del Impuesto a las Ganancias, modificando las exenciones implementadas durante la gestión anterior. Esta nueva normativa implicará que alrededor de 800.000 trabajadores que habían sido eximidos volverán a tributar, con alícuotas que varían del 5% al 35%.

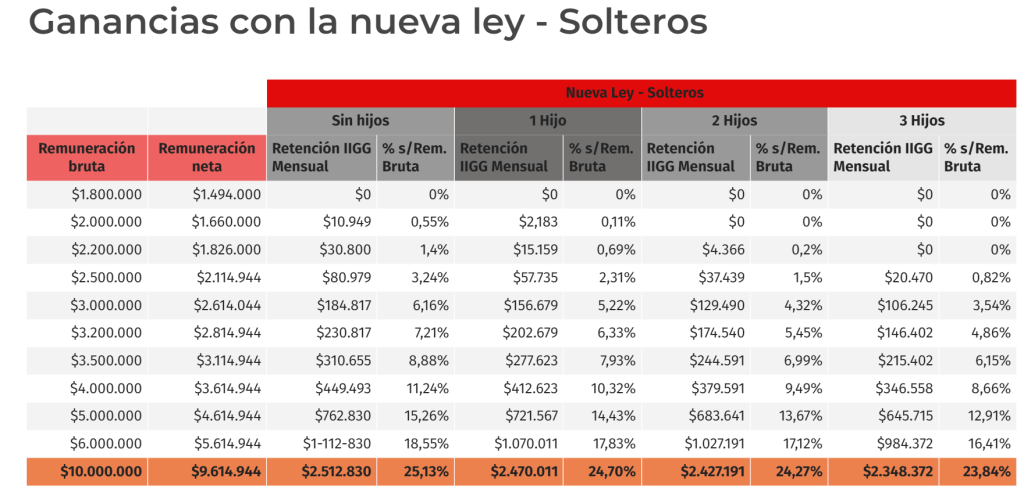

La ley establece nuevos mínimos no imponibles: $1.800.000 brutos para solteros y $2.200.000 para casados con hijos. Por ejemplo, un empleado soltero con dos hijos menores de 18 años comenzará a tributar a partir de un salario bruto de $2.100.000, lo que equivale a un sueldo neto de $1.781.277,39. En el caso de un empleado casado con dos hijos menores a cargo, quedará eximido del impuesto si su salario bruto es inferior a $2.400.000, es decir, un sueldo neto de $2.081.277,39.

La actualización del mínimo no imponible se realizará de forma trimestral durante este año, en septiembre, y luego semestralmente a partir del Índice de Precios al Consumidor (IPC). Según la Oficina de Presupuesto del Congreso, esta ley proporcionará recursos equivalentes al 0,43% del PIB.

En el Senado, se había propuesto mantener el régimen cedular aprobado anteriormente, que eximía a unos 800.000 contribuyentes y establecía un piso mensual de 15 salarios mínimos vitales y móviles, equivalente a un salario bruto mayor a $3.514.725. Este esquema permitía que todos los que encuadraban en el impuesto cedular no tributaran hasta los 180 SMVM anuales.

Adicionalmente, la Administración Federal de Ingresos Públicos (AFIP) extendió hasta el 15 de julio de 2024 el plazo para que los trabajadores presenten sus deducciones del impuesto a las Ganancias correspondientes al período fiscal 2023, debido a la demora en la decisión del Congreso. Los agentes de retención tienen hasta el 31 de julio para realizar la liquidación anual del gravamen.

Esta nueva ley sobre el Impuesto a las Ganancias reintroduce obligaciones tributarias para un amplio sector de la población, ajustando los mínimos imponibles y actualizando las deducciones trimestral y semestralmente según el IPC. La medida busca incrementar la recaudación fiscal y mejorar la distribución de ingresos a través de la coparticipación federal.

Deja un comentario